知的資産経営とは?知的資産経営で得られる成果は?どのような企業に向いているのか?

知的資産経営とは、自社の強みを活用して業績向上を目指す経営の手法です。この記事では、ある会社様が知的資産経営をどのように自社の経営改善に役立てたかを概観した上で、企業経営にとって、知的資産経営がどのような意味を持つのかを考えてみたいと思います。

- 2025年9月17日

- 7分で読める

- 712回閲覧

知的資産経営とは?知的資産経営で得られる成果は?どのような企業に向いているのか?

「もっと売上を伸ばしたい」、「将来の見通しがはっきりしない」、「後継者を育成したい」等々の課題を経営者の方からお聞きすることがあります。多くの企業が抱える「売上停滞」、「将来の不安」、「後継者育成」…。これらの課題に取り組む際に有効な方法の一つが「知的資産経営」です。

知的資産経営とは、自社の強みを活用して業績向上を目指す経営の手法です。この記事では、ある会社様が知的資産経営をどのように自社の経営改善に役立てたかを概観した上で、企業経営にとって、知的資産経営がどのような意味を持つのかを考えてみたいと思います。

| <目次> 知的資産経営とは-競争優位を構築する経営手法売上92%減からV字回復!-知的資産経営の実践事例なぜ知的資産経営導入が成果につながったのか知的資産経営という経営手法をどう評価するか? |

1.知的資産経営とは-競争優位を構築する経営手法

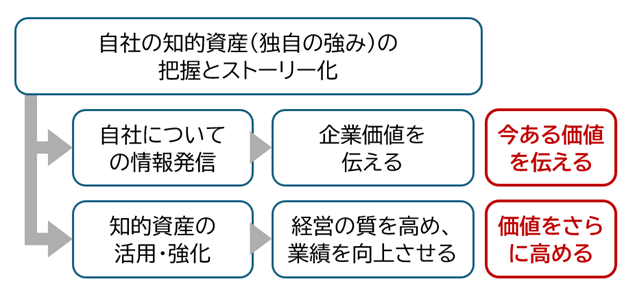

「知的資産経営」とは、企業の定性的な強み(事業性)に着目する経営の考え方です。企業はさまざまな経営資源を活用して事業を行っています。こうした経営資源のうち、決算書に現れないものの、企業の競争優位に密接に結びついている無形の強みを「知的資産」と言います。具体的には、スキル、ノウハウ、技術、しくみ、意思決定のスタイル、人的資源、組織風土、顧客資産、情報資産などなどです。

こうした知的資産はそれがその企業に根づいていればいるほど、その企業にとって当たり前のこととなり、意識されにくくなります。知的資産経営は、企業が自社の知的資産を自覚的に認識し、強みとして情報発信することで価値を高め、同時にそれを活用することで経営向上につなげる手法です。

ある会社様はこの知的資産経営を活用することで、事業環境激変による業績悪化から回復することができました。

2.売上92%減からV字回復!-知的資産経営の実践事例

その会社様にお会いしたのは、2020年1月のことです。事業承継を約一か月後に予定しているという食品卸の会社様でした。お聞きしたお話は「これまでは社長方針として営業してこなかったが、今後は営業して、新規顧客獲得し、顧客数を増やしていきたい」とのこと。

現社長(先代)は積極的に営業してこなかった。近々、自分が代表に就任する。自分が代表に就任したら、新規顧客獲得して事業を発展させていきたい。前向きに企業成長について考えておられる若い後継者様でした。

この方には知的資産経営が役立つかもしれないと思い、「知的資産経営に取り組んでみてはどうでしょうか?」とお伝えしました。「そういう提案を始めて受けた」と喜んでいただき、代表就任後に実際に知的資産経営に取り組まれることになりました。

このときに行った知的資産経営導入は以下のような進め方でした。

| 自社の知的資産の洗い出し洗い出した知的資産の評価・自社の強みの全体像の整理今後の事業環境変化やリスクの検討自社が目指す将来像や理念の言語化上記2~4を踏まえた上で自社の競争優位を今後どう維持・強化するかの検討上記5を具体化した数値計画・行動計画の立案 |

代表に就任した経営者は若くて前向きな方でした。また、一緒に検討できるメンバーもおられたことから、毎回の検討時の意見交換は活発で和やかな雰囲気でした。ところが、2020年4月にある出来事が起きたのです。

覚えておられるでしょうか。2020年4月7日、初めての緊急事態宣言が発令されたことを。対象エリアは、埼玉県、千葉県、東京都、神奈川県、大阪府、兵庫県、福岡県。大阪の街から人の姿が消えました。この会社は食品卸の会社様でお客様は飲食店です。お客様である飲食店さんが緊急事態宣言で営業自粛。

そのため発注が全く来なくなりました。その後も緊急事態宣言が発令されるたびに売上が激減。一番売上が下がった月は売上が前年比92%減でした。つまり、売上高の前年同月比がわずか8%…。そんな中、この会社様は、知的資産経営に取り組まれてどのような成果が出たのか。社長の言葉でお伝えします。

| 「業界内での自社の立ち位置がわかった。自社を取り巻く業界地図が作成できた。立ち位置と地図が明確になったことで、ターゲットがはっきり見えて、攻め方がわかった。見込顧客に刺さるキャッチコピーも見つけることができた。その結果、コロナで売上大幅減になったが、新規顧客を開拓できた。その結果、売上をV字回復できた」 |

営業自粛が続いたときは厳しい業況でしたが、そのような状況でも果敢に新規開拓に取り組まれ、その後、売上を回復されたのでした。

3.なぜ知的資産経営導入が成果につながったのか

では、なぜこの会社で知的資産経営の取り組みが成果につながったのでしょうか。この会社様は成果が劇的でわかりやすいので、事例にさせていただきましたが、この会社様以外でも知的資産が成果につながった会社様は多くおられます。その共通点は以下のようなものです。

| 1.若い後継者や経営者が中心となって取り組みを進めた。 2.知的資産経営というフレームワークの活用により、自社の現状や将来の方向性が言語化された。 3.同時に知的資産経営というフレームワークの活用(=着眼点)が強制的に視野を広げることにつながった。 |

1は既成事実や過去の成功体験に捉われない柔軟な発想や前向きな行動力につながります。

2は体系的に自社の現状や将来の方向性を整理することにつながります。

3はフレームワークという網羅性あるツールの活用が視野を広げ、気づきを得ることにつながります。

実際、上記の食品卸の会社様以外でも知的資産経営の導入が成果につながった会社様からは以下などのフィードバックをいただいています。

| ・「自社の強みを念頭において、強みを活かした提案をするように営業の方法を変えたことで受注が増えた」 ・「自社の知的資産がわかったことで考え方が変わり、強みを生かした商品開発を行うようになった」 ・「どのように経営していくかについて、自分の考えを語れるようになった」 |

抽象度を高めてまとめると、知的資産経営の取り組みを通じて、自社の現状を明確に整理し、今後目指す方向性を言語化し、そこに至る方策を具体的に考えることのできた会社様が成果を出すことができたと考えています。

(逆に具体的な成果に乏しかった事例もありました。

・経営者が主体的に取り組んでいない。

・プロセスよりも「知的資産経営レポート」などの成果物にフォーカスしている。

などの場合は成果を出しにくかったと感じています。)

4.知的資産経営という経営手法をどう評価するか?

この知的資産経営というのは、もともとは経済産業省が提唱した考え方でした。その背景にあるのは、仮に決算の状況がよくないとしても、競争優位につながる強みを持つ会社は、将来的に業績向上できる可能性があるという考え方です。そうした会社が、経営数字がよくないばかりに資金調達できないとしたら、地域経済・日本経済にとっても損失です。

この考え方はそのまま「事業性評価」という考え方に受け継がれ、その後、事業性評価を法制化した「企業価値担保権」の考え方にも引き継がれています。(事業性評価とは、金融機関が数字だけでなく企業の将来性や強みを評価するという考え方です)

ただし、金融機関などが組織的に「事業性評価」を行おうとする場合、属人性を排して標準化しないことには、客観的な評価ができないと考えます。そうしたことから、各金融機関が事業性評価に取り組むに際しては「事業性評価シート」を作成し、作成件数をKPIとすることが一般的でした。そして、その結果、事業性評価の取り組みがやや形骸化した一面があることは否定できないと思います。

知的資産経営支援に取り組んできた現場の一支援者としての感覚では、「事業性」というものは客観的に計測・評価できるような「静的」なものではなく、経営者のやる気を引き出し、向上させていく「動的」な存在という捉え方が適切ではないかと考えています。

そうした観点からは、金融機関が企業と密接に関わり、共に企業成長を目指すことを前提とした「企業価値担保権」の方が「知的資産経営」の考え方に近いかもしれません。(実務的な課題や問題点はさておき…)

なので、知的資産経営という経営手法をどう評価するかについての個人の考えは以下の通りです。

| ・いろいろな経営支援の手法があるが、細かな手順やツールに捉われる必要はない。 ・要点は、日々の業務や制約で視野が狭くなりがちな経営者様・後継者様が未来に目を向け、主体的にどうなりたいかを言語化するサポートができるかどうか。 ・フレームワークは、網羅的な視点や着眼点という意味で役立つ場合が多い。 |

目的はあくまでも、個々の企業がいかに自社の現状を俯瞰的に認識し、主体的に未来志向で考えられるかどうか。知的資産経営は業績向上のためのツールの一つに過ぎません。同時に、未来志向で主体的に経営を考えたい前向きな経営者にとっては、知的資産経営はとても有効な手法の一つです。特に

・後継者に主体的に経営を考えてもらいたい。

・売上停滞や今後の環境変化に不安がある。

・自社の強みを明確に打ち出せていないと感じる。

そうした経営者の方にとって、知的資産経営が有効な可能性があります。まずは自社の強みの棚卸しから始めてはいかがでしょうか。未来志向の経営を強力にサポートする、有効な手法の一つとなるはずです。